Оборачиваемость дебиторской задолженности: что нужно знать предпринимателю

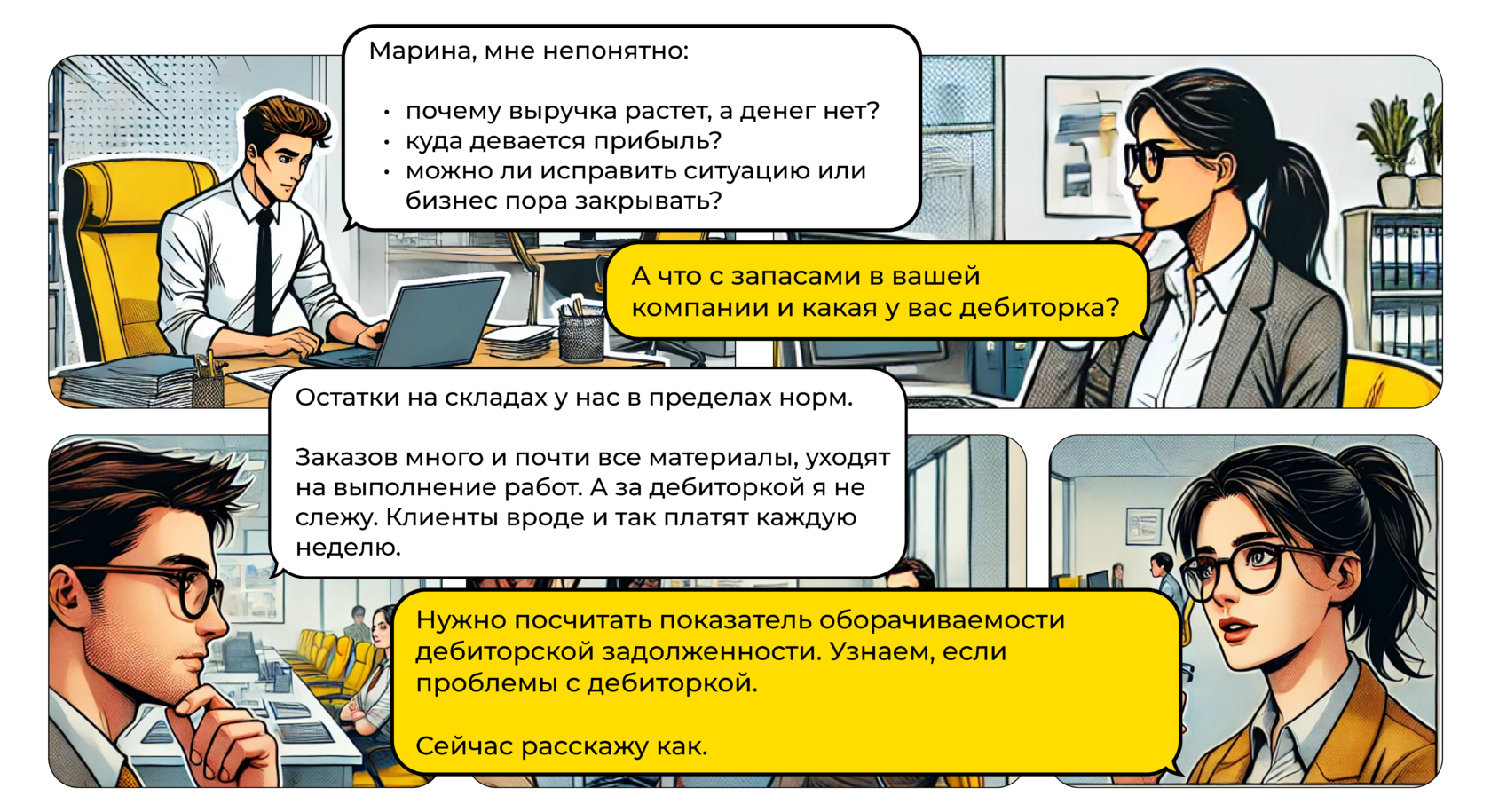

Бизнесмен Олег два года назад открыл компанию по установке и обслуживанию кондиционеров. Он работает с крупными предприятиями и предоставляет отсрочку платежа на 30 дней. Предприниматель следит за качеством работы лично. Его работники приезжают на вызов точно в срок и выполняют свою работу на совесть. У него всегда довольные клиенты и много заказов.

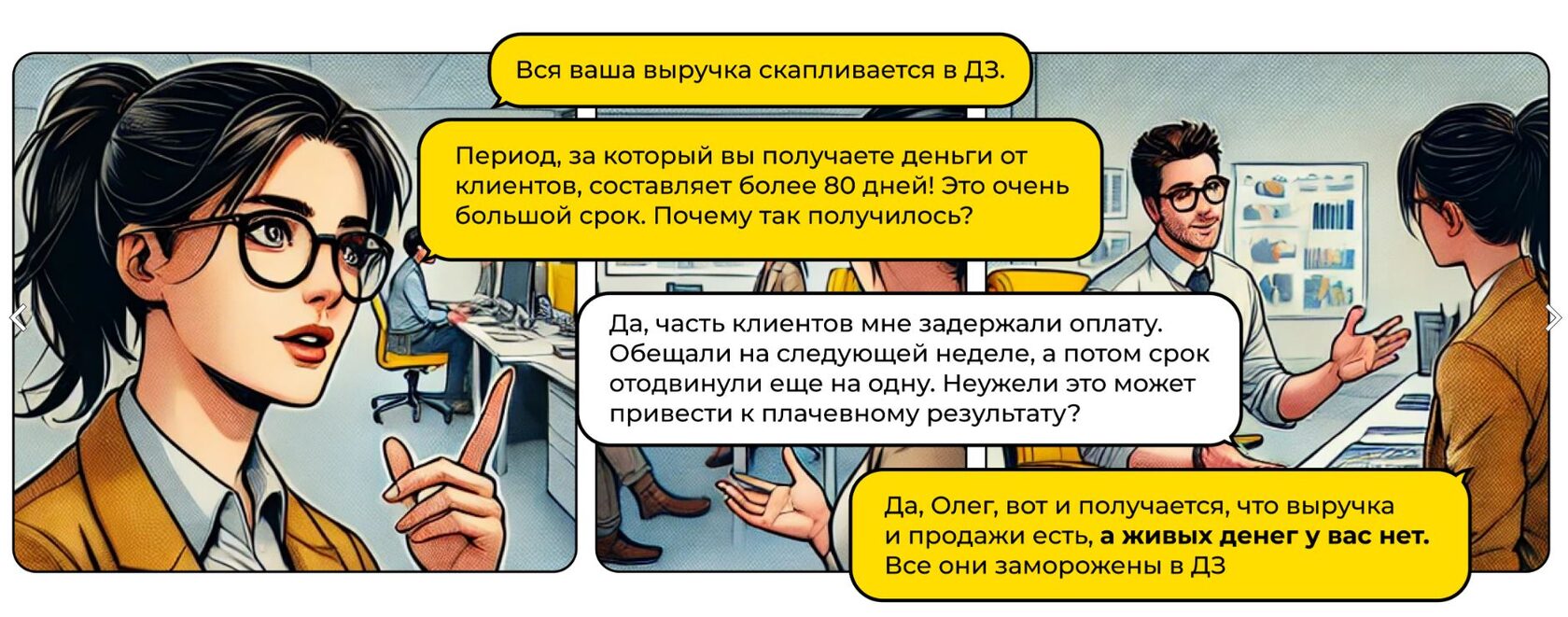

Однако, вот уже третий месяц подряд, Олега в офисе встречает главный бухгалтер с неизменным вопросом:

Олег видит рост выручки и не понимает почему ресурсов не хватает. По его подсчетам они должны купаться в деньгах. Тогда предприниматель обратился в Финвед и задал финансовому консультанту Марине такие вопросы:

Кстати, если вы тоже хотите задать вопросы Финасисту и получить ответы, рекомендации и план развития, то запишитесь на бесплатную экспресс-диагностику в Финвед. За 40-60 минут вы получите план как улчшить финансовое здоровье вашей компании.

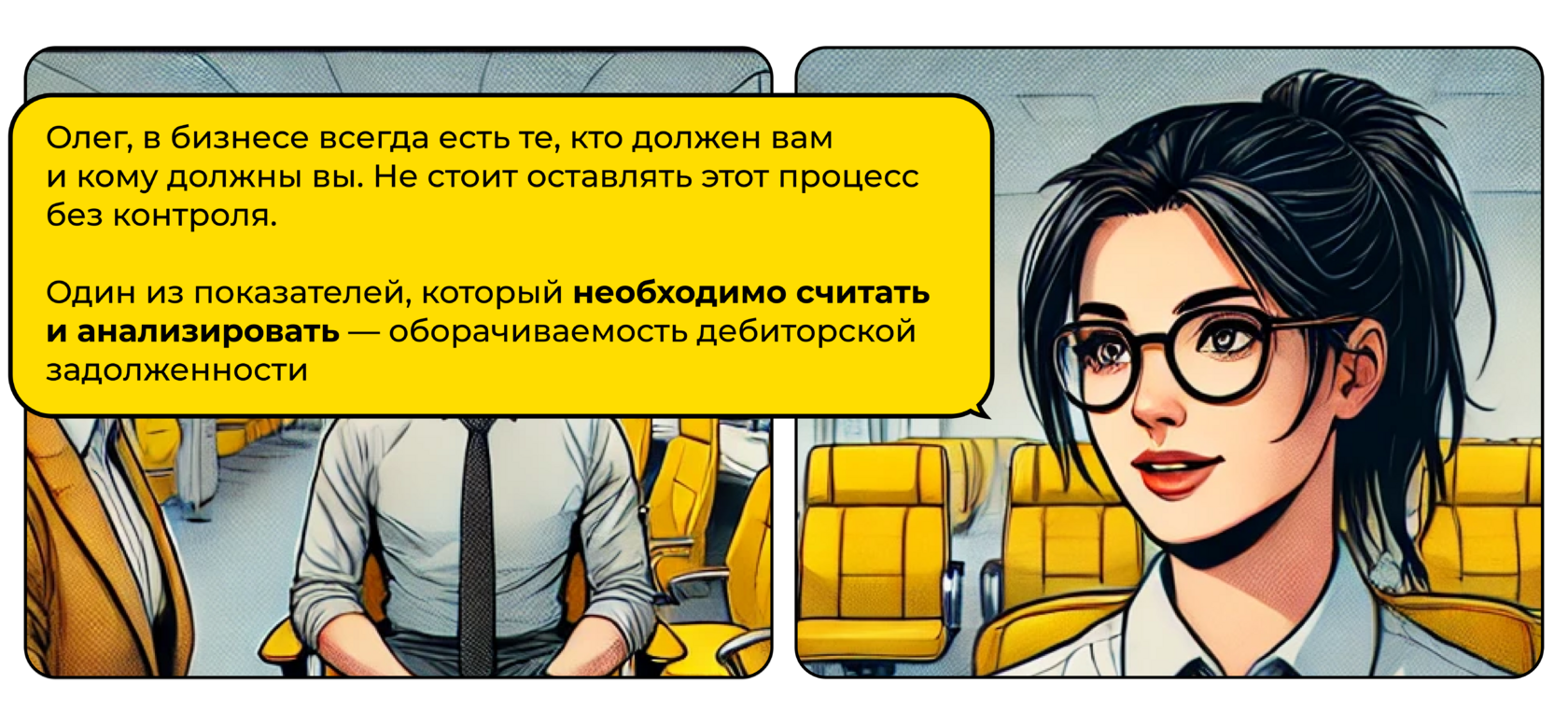

Что такое оборачиваемость дебиторской задолженности и зачем ее считать

Марина открыла примеры своих отчётов и начала рассказ:

Дебиторская задолженность (ДЗ) — это долги контрагентов, когда компания уже выполнила свои обязательства. Например, отгрузила товары или услуги, оплатила за поставку сырья или материалов.

Оборачиваемость ДЗ в днях — это показатель, который отображает в какой срок дебиторы погасят задолженность и помогает понять насколько эффективно компания управляет финансами и собирает долги.

Здоровая оборачиваемость указывает как быстро клиенты погашают дебиторскую задолженность. Это значит работа с контрагентами эффективная, позволяет быстро возвращать деньги в бизнес.

Чтобы рассчитать показатели оборачиваемости понадобятся данные финансовой отчетности. Это могут быть управленческий или бухгалтерский отчет. В них содержатся точные цифры, которые помогут сделать расчеты и принять правильное решение.

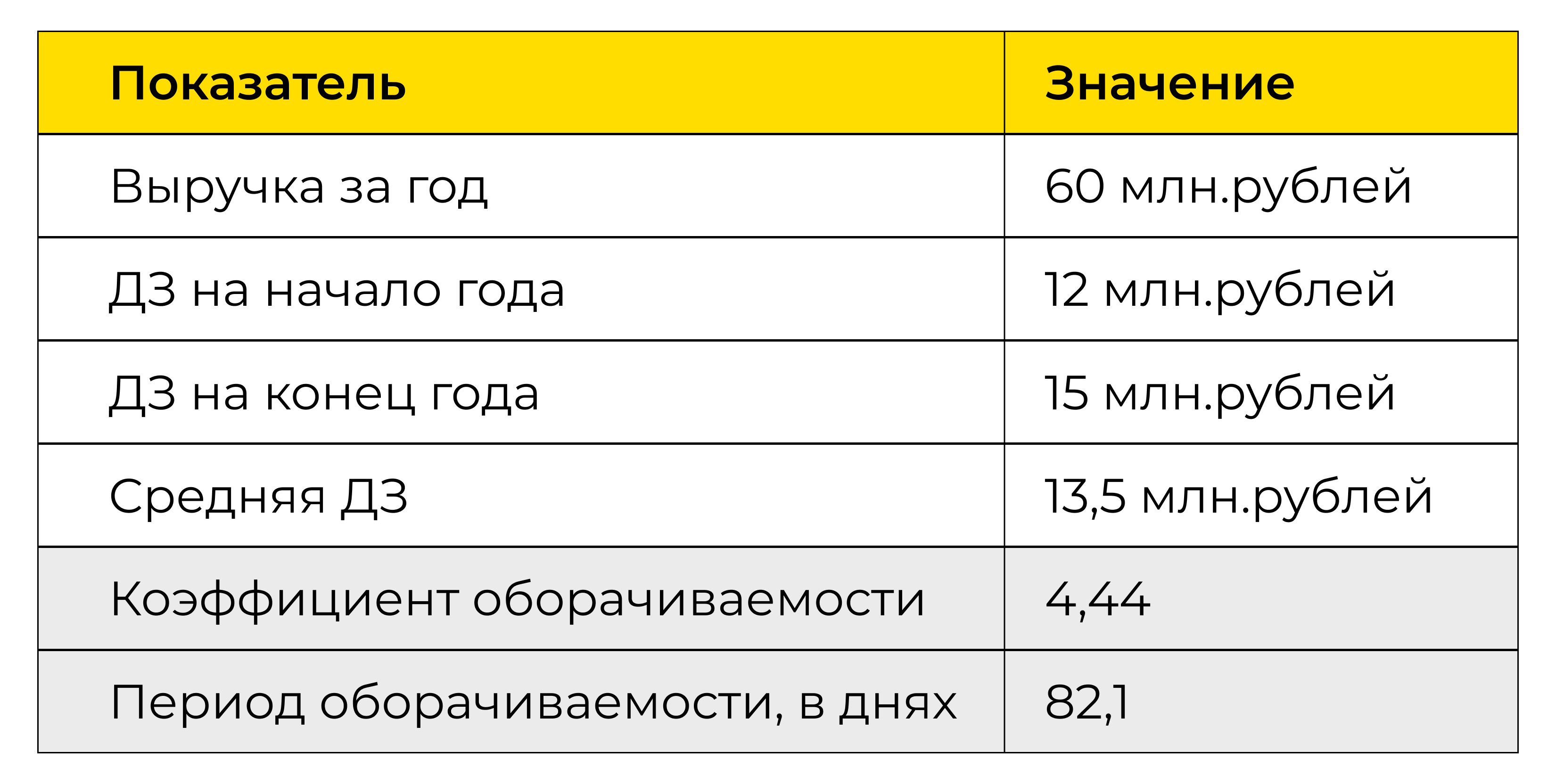

Марина запросила у Олега необходимые документы и предложила сначала оценить показатели оборачиваемости за квартал. Для расчета можно брать любой период: год, месяц или квартал. Важно следить, чтобы цифры были соответствующие: для квартального расчета берут значения ДЗ на начало и конец квартала, годового — на начало и конец года.

Марина приступила к демонстрации расчётов.

Формула оборачиваемости ДЗ

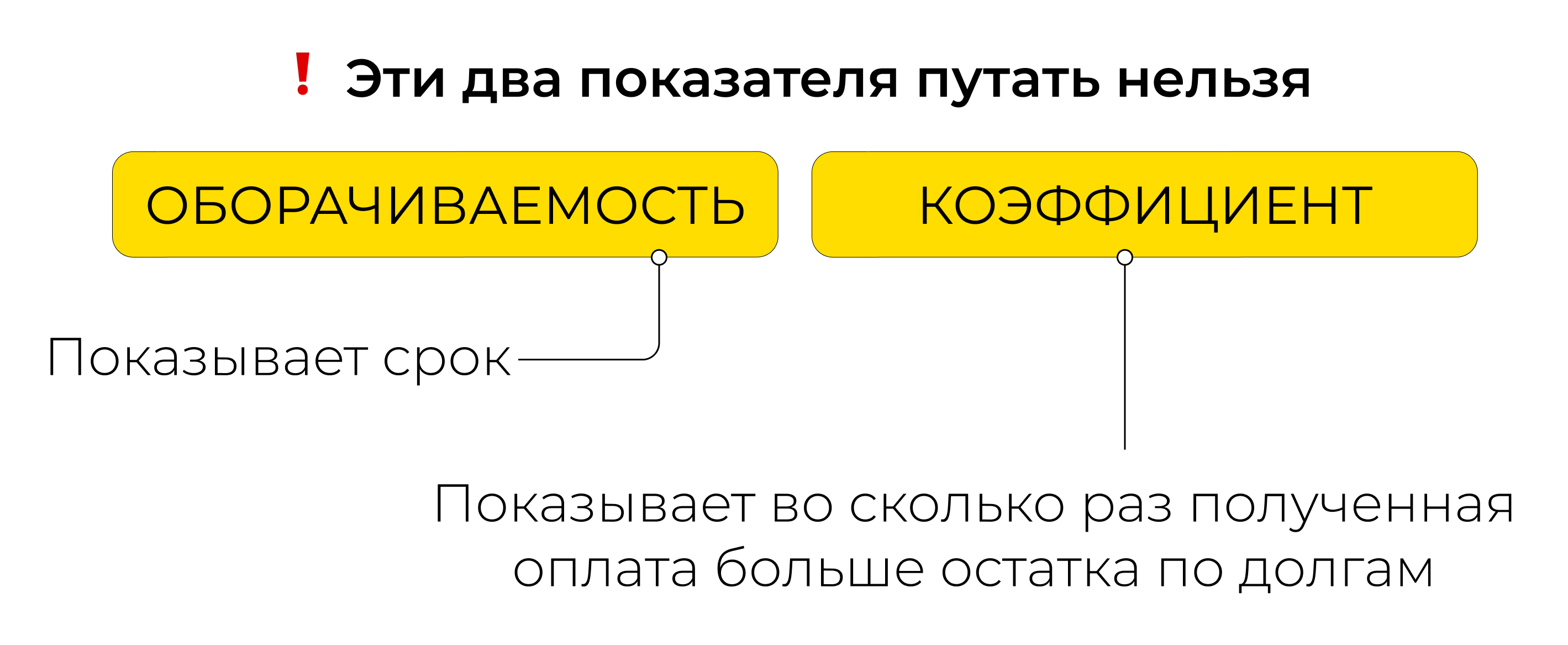

Для расчета оборачиваемости дебиторской задолженности используют два показателя:

- Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз, за определенный период времени, компания получила деньги от клиентов в объеме среднего долга.

Такой показатель можно считать за разные периоды: год, квартал или месяц. Если коэффициент нужно определить для клиентов, в качестве делимого используют выручку, для оценки дебиторки по поставщикам — объем закупок.

Коэф оборачиваемости дебиторской задолженности, формула:

Коэффициент оборачиваемости = Выручка / Средняя ДЗ

где средняя ДЗ считается по такой формуле:

Средняя ДЗ = (ДЗ на начало периода + ДЗ на конец периода) / 2

- Оборачиваемость дебиторской задолженности в днях показывает за какой период задолженность станет деньгами.

Оборачиваемость ДЗ в днях, формула:

Оборачиваемость в днях = Период / Коэффициент оборачиваемости

где для расчета за год берут 365 дней, за месяц — 30

Эти два показателя путать нельзя. Оборачиваемость дебиторки показывает срок, а коэффициент — во сколько раз полученная оплата больше остатка по долгам.

Можно по этой же формуле вывести расчет периода оборачиваемости дебиторской задолженности в днях.

Период оборачиваемости дебиторской задолженности это среднее количество дней, в течение которых используются наши деньги у других.

Анализировать расчетные значения желательно вместе.

В результате у Марины получилась такая таблица:

Марина показала цифры Олегу и сказала:

Дальше Марина показала, что в такой ситуации делать, можно ли что-то исправить, как анализировать цифры и контролировать оборачиваемость.

Как анализировать оборачиваемость дебиторской задолженности

Мало подставить в формулу коэффициента оборачиваемости дебиторской задолженности цифры и получить какое-то значение. Гораздо важнее анализировать результаты, которые получились и принимать правильные управленческие решения по улучшению ситуации.

В целом, чем выше коэффициент, тем быстрее деньги возвращаются в компанию и чем ниже период оборачиваемости в днях, тем оперативнее клиенты гасят задолженность.

Марина помогла Олегу составить плановый отчет о прибылях и убытках и платежный календарь.

Кстати, вы тоже можете скачать шаблоны всех базовых отчетов для управленческого учета и воспользоваться ими для улучшения финансового здоровья бизнеса.

В папке вы найдёте не только сами отчёты, но и инструкцию как ими пользоваться

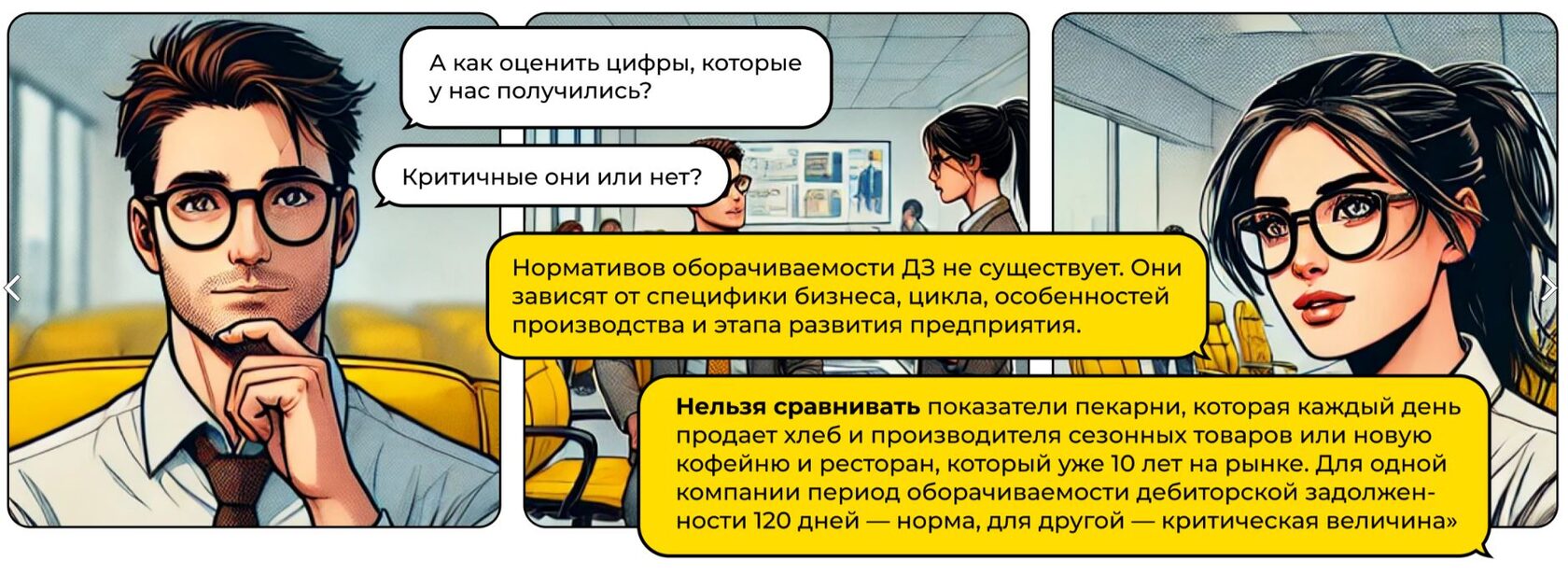

Когда Олег увидел свою прогнозную выручку и предстоящие платежи, он вместе с финансовым консультантом Финведа определил, что для его компании норматив ДЗ составляет не более 10 дней.

Именно при таком показателе у Олега всегда будут деньги и еще останется небольшой запас для непредвиденных платежей. Если показатель будет больше, на оплату некоторых счетов уже может не хватить. В случае необходимости, норматив можно пересмотреть. Олег планирует делать это раз в квартал и когда будет заключать новый договор на крупную сумму.

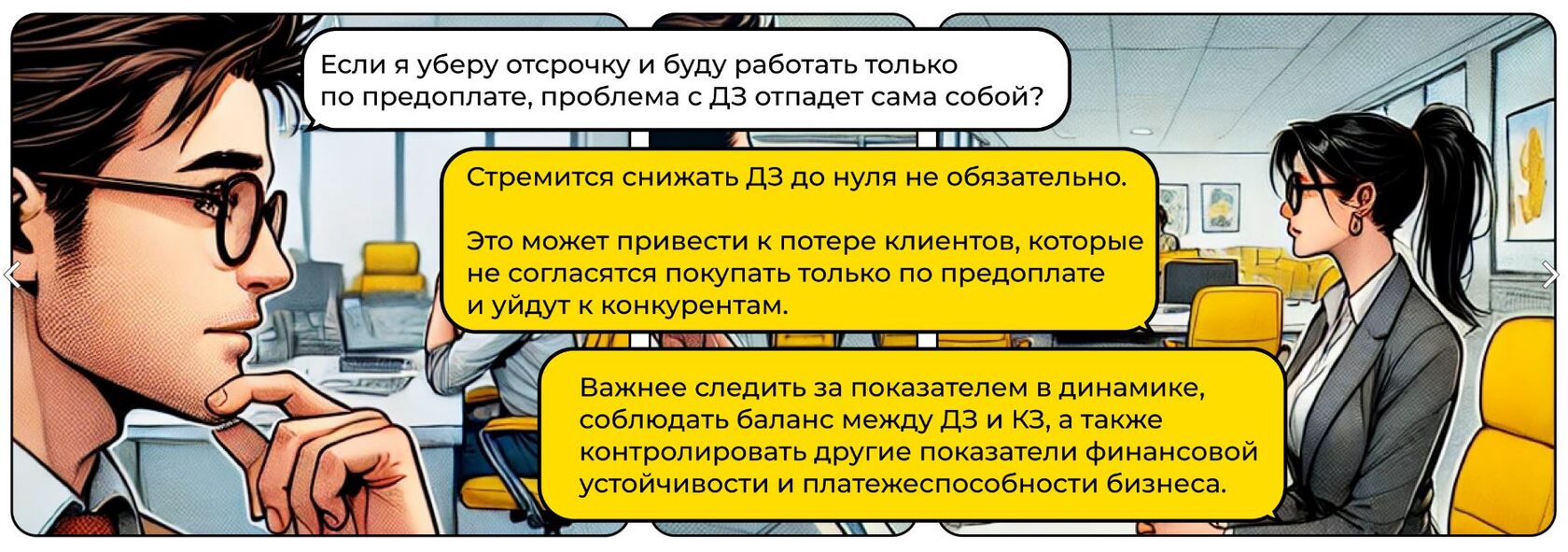

Оценивать показатели нужно в динамике. Это поможет понять насколько меняется значения и что повлияло на их рост или снижение. Еще расчеты можно сравнить с показателями конкурентов. Так получится увидеть различия и принять меры, чтобы улучшить ситуацию. При этом, для анализа понадобятся данные финансовой отчетности конкурентов, которую можно найти на официальных информационных ресурсах.

У Олега в городе есть два основных конкурента: ООО «Мастер-ломастер» и ИП Индюк С.П. Данные для расчета бизнесмен взял из открытых источников. Посмотрим, что у него получилось.

В результате сравнения Олег увидел, что у него самый большой период оборачиваемости в днях и самый высокий уровень ДЗ. По словам Марины, такой результат — тревожный звонок для бизнеса. Он говорит о том, что дела у конкурентов обстоят лучше и нужно срочно исправлять ситуацию.

Тогда Олег посчитал показатели за предыдущий период и сравнил значения. У него получилось, что коэффициент в предыдущем периоде составлял 5 и снизился до 4,44, а это означает рост дебиторской задолженности.

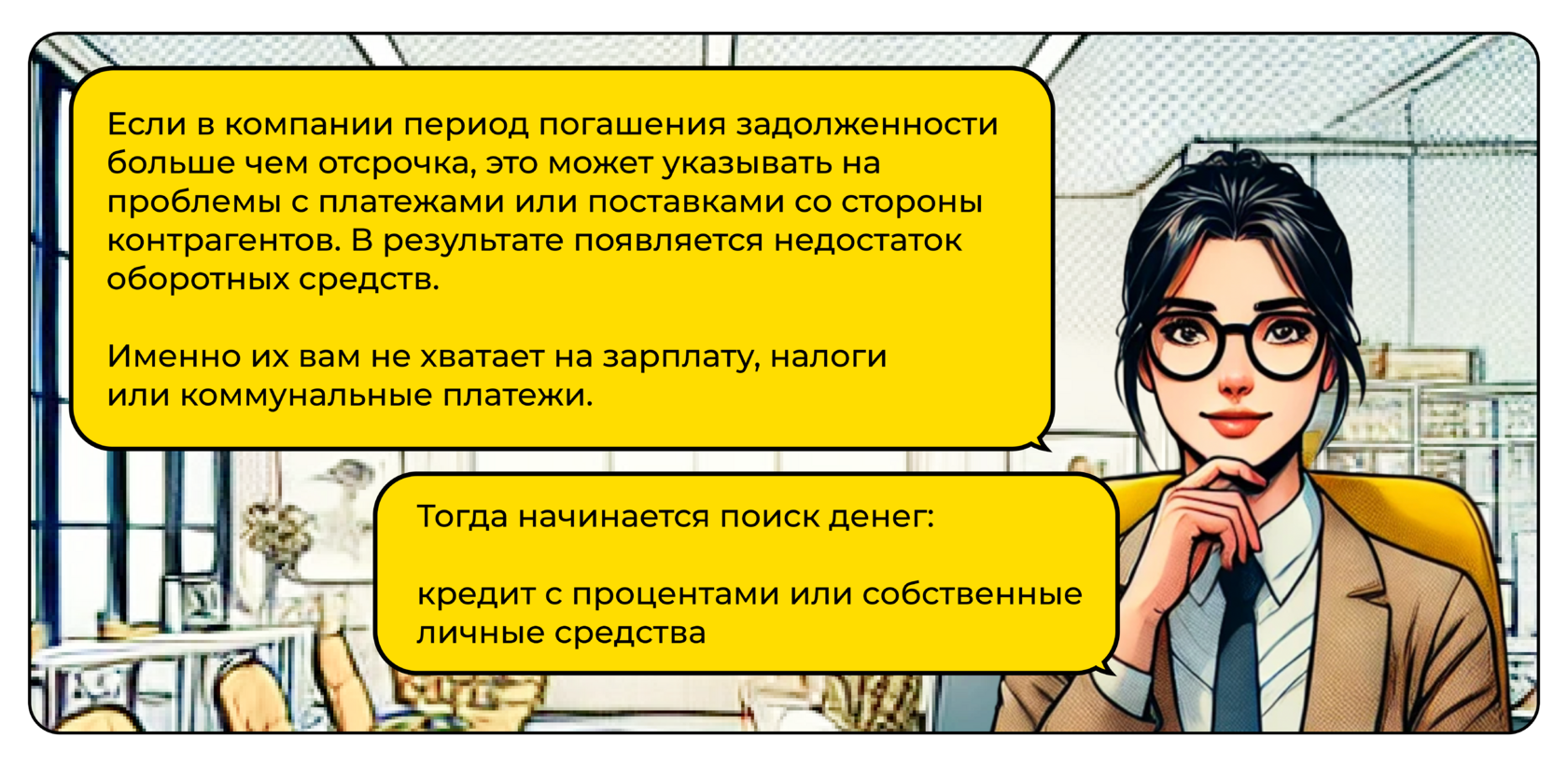

В таком случае ему необходимо разобраться в причинах: возможно появились новые контракты, с большей отсрочкой платежа, либо выросло количество неплатежеспособных клиентов. Чем больше период оборачиваемости в днях, тем выше риск, что такая задолженность погашена не будет.

Олег поручил менеджеру по продажам проанализировать договора и увидел, что в прошлом квартале ООО «Гусиные лапки» погасило задолженность перед его компанией за 10 дней, в текущем периоде — 22 дня. Это было вызвано изменениями условий договора. Владельцы договорились между собой и подписали допсоглашение. Но у контрагента вместо этого могли быть финансовые трудности. В этом случае появляется риск, что Олег не получит деньги совсем.

Марина написала рекомендации для большего контроля за дебиторской задолженностью.

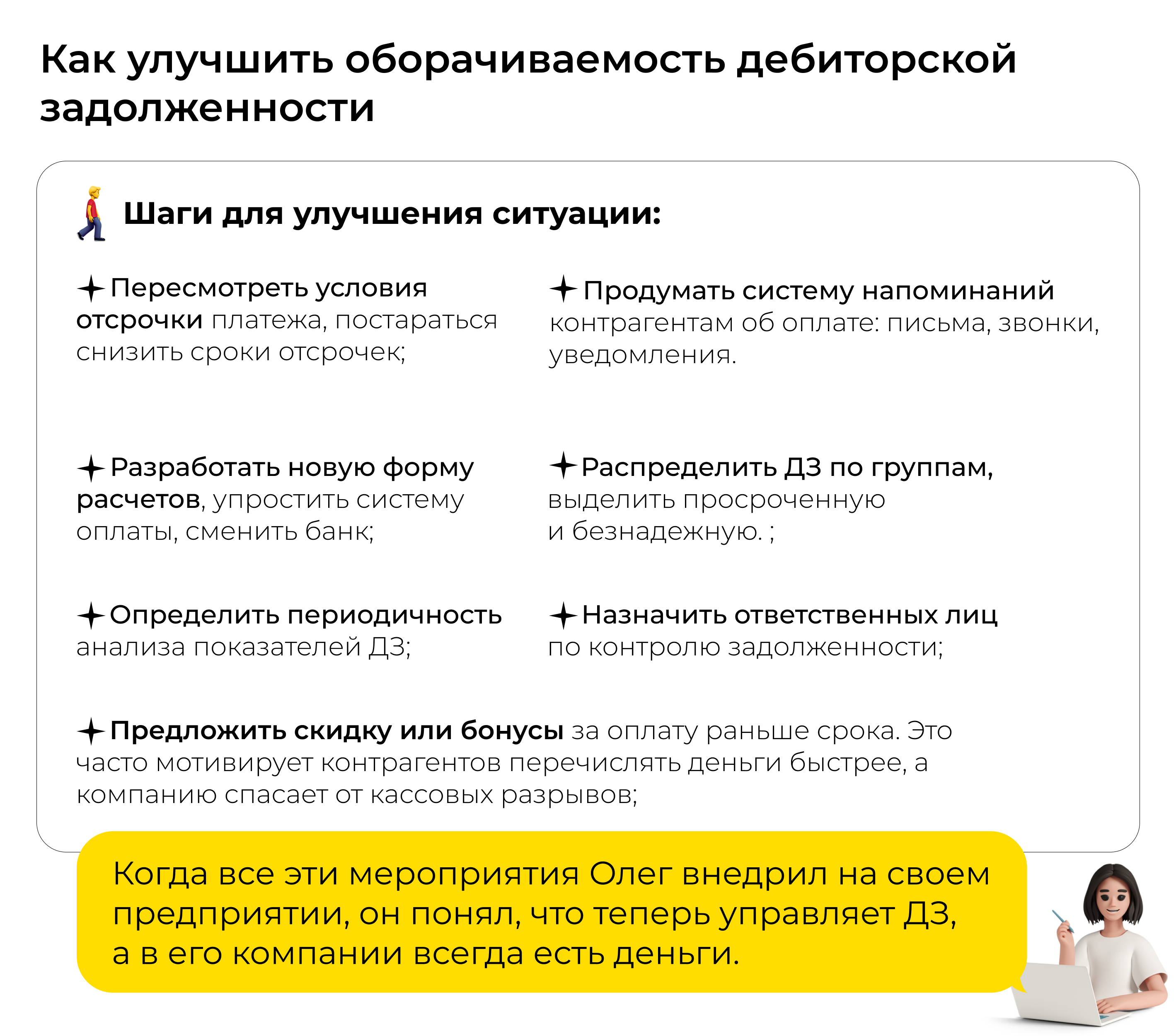

Как улучшить оборачиваемость дебиторской задолженности

Шаги для улучшения ситуации:

- пересмотреть условия отсрочки платежа, постараться снизить сроки отсрочек;

- предложить скидку или бонусы за оплату раньше срока. Это часто мотивирует контрагентов перечислять деньги быстрее, а компанию спасает от кассовых разрывов;

- разработать новую форму расчетов, упростить систему оплаты, сменить банк;

- распределить ДЗ по группам, выделить просроченную и безнадежную;

- по просроченной задолженности организовать претензионную работу: поговорить с клиентом, обратиться в суд или привлечь коллекторов; безнадежную списать после истечения срока давности;

- определить периодичность анализа показателей ДЗ;

- назначить ответственных лиц по контролю задолженности;

- продумать систему напоминаний контрагентам об оплате: письма, звонки, уведомления.

Когда все эти мероприятия Олег внедрил на своем предприятии, он понял, что теперь управляет ДЗ, а в его компании всегда есть деньги.

Главное о показателе оборачиваемости дебиторской задолженности

-

Оборачиваемость дебиторской задолженности показывает скорость погашения долгов контрагентов. Он поможет понять дебиторы медленно погашают долги, или наоборот, компания быстро получает свои деньги.

-

Для оценки оборачиваемости используют два показателя: срок оборачиваемости дебиторской задолженности в днях и коэффициент оборачиваемости ДЗ. Их считают по разной формуле, но анализируют в комплексе. При этом необходимо обращать внимание на другие коэффициенты финансовой устойчивости бизнеса. Так получится оценить компанию с разных сторон.

-

Важно понимать, что нормативных значений не существует. Каждая организация устанавливает их самостоятельно, контролирует и меняет в случае необходимости.

-

Оборачиваемость дз формула по балансу считается на основе данных бухгалтерского или управленческого отчета. Период оборачиваемости — это срок, за который возвращаются деньги в компанию.

-

Чтобы улучшить оборачиваемость компании необходимо управлять ДЗ. Для этого Олег обратился в Финвед. Он получил консультацию Марины узнал как анализировать и считать коэффициент оборачиваемости ДЗ по формуле. Понял какая проблема у его бизнеса и внедрил пошаговый план действий по исправлению ситуации.

Редактор — Долгодворова Карина

Хотите так же навести порядок в финансах?

Разберём ваши цифры на бесплатной консультации и покажем точки роста.

Записаться на консультацию