Кейс: от −100 млн до +150 млн рублей за год в строительной фирме

Предыстория

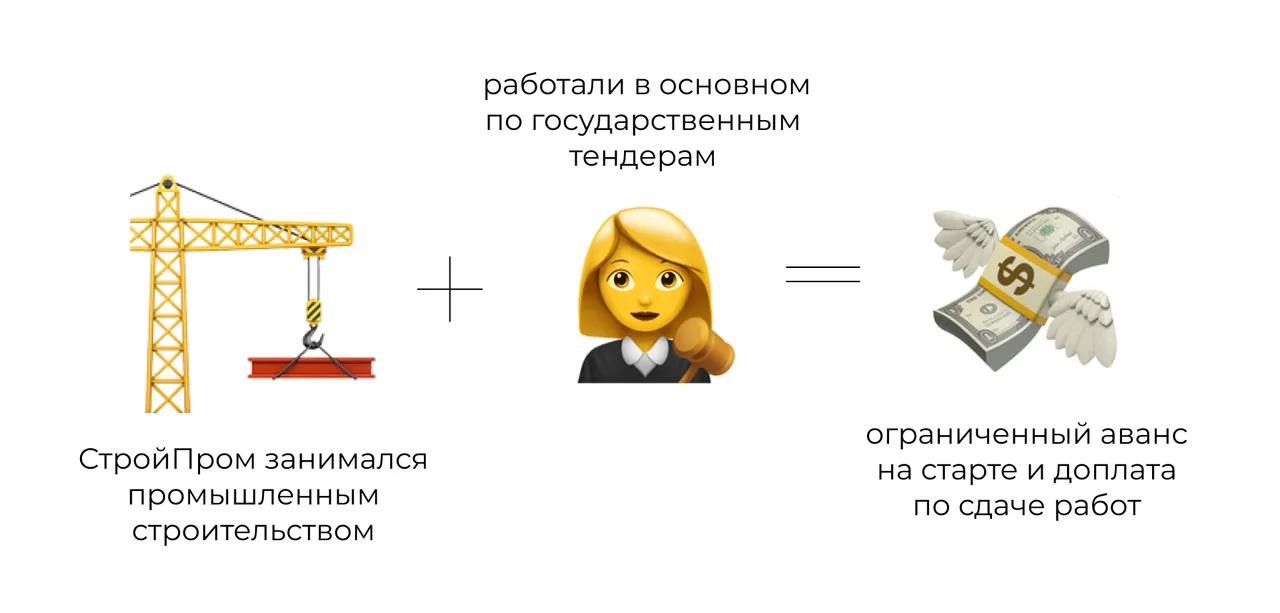

СтройПром занимался промышленным строительством. Компания работала в основном по государственным тендерам с характерной спецификой: ограниченный аванс на старте и доплата по сдаче работ, которые могут длиться долгими месяцами и даже годами.

В компании практически отсутствовало планирование по объектам. Менеджеры занижали смету, чтобы получить тендер и комиссионные, не согласовывая это с производством. Это приводило к перерасходам, задержкам и потребности в постоянных кредитах.

В чём проблема

При первичном аудите финансовый директор Анна обнаружила серьёзную скрытую часть операций: неоформленные сотрудники, получающие зарплаты «в конверте», и материалы, закупаемые за наличку.

Результат финмодели шокировал: последний год компания отработала с убытком в 100 млн рублей, а за 6 лет накопленный убыток составил 500 млн. Собственник этого не замечал благодаря потоку денег от закрывающихся объектов, но компания стояла на грани банкротства.

Шаг 1. Собрали отчётность

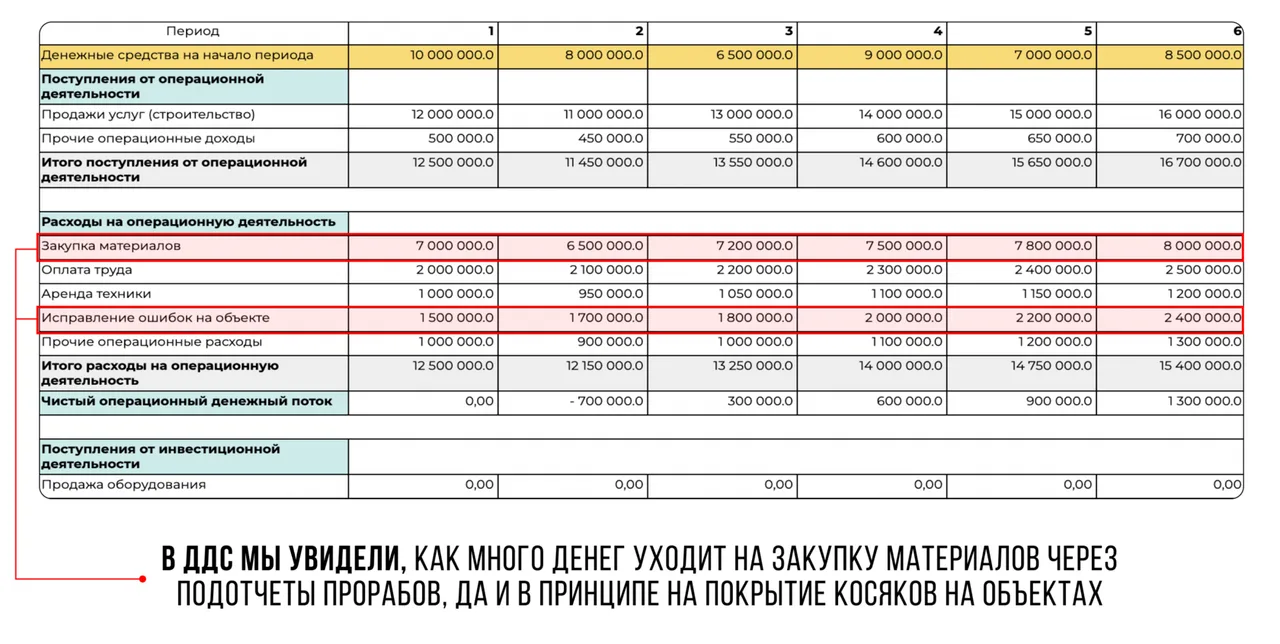

ДДС — отчёт о движении денежных средств

Базовый отчёт показал, сколько денег уходит на закупку материалов через подотчёты прорабов и на покрытие ошибок на объектах.

Платёжный календарь

Инструмент для планирования поступлений и выбытий денег с целью контроля движения средств.

ОПиУ — отчёт о прибылях и убытках

Показал валовую прибыль по каждому объекту и подтвердил предварительные расчёты о накопленном убытке.

Баланс

Выявил значительные остатки материалов на складах и отсутствие собственного капитала — бизнес жил на заёмные средства.

Отчёт по проектам

Многие объекты оказались на грани рентабельности, некоторые — в минусах из-за задержек и ошибок планирования.

Шаг 2. Взяли денежные потоки под строгий контроль

Финдиректор внедрила регулярное планирование платёжного календаря. Все выбытия денег должны были запрашиваться заранее через заявки, согласовываться и контролироваться.

Сначала было много сопротивления, но по итогу удалось выйти на понятную систему.

За полгода удалось устранить кассовые разрывы.

Шаг 3. Ввели понятное планирование по объектам и стали следить за сроками

Обновили калькулятор смет и вовлекли производственников в процесс расчёта. Менеджеры больше не могли взять объект без одобрения главного инженера.

Начали строго планировать сроки и заранее закупать материалы. Это позволило избежать незапланированных просрочек, экономить на оплатах и получать деньги за работы своевременно. Рентабельность объектов начала расти и приближаться к нормативной.

В итоге

Спасение компании заняло не пару месяцев — потребовались расчёты, уговоры и взаимодействие между отделами. Важную роль сыграл собственник, который решил не закрывать компанию и следовал рекомендациям.

На второй год работы СтройПром достиг прибыли в +150 млн рублей. Из накопленного за 6 лет минуса в 500 млн компания пока не вышла, но появился свет впереди и перспектива системной работы на прибыль.

Хотите так же навести порядок в финансах?

Разберём ваши цифры на бесплатной консультации и покажем точки роста.

Записаться на консультацию